随着市场经济不断向前推进,企业经营中所面临的的风险也越来越大,特别是税务风险

从2018年的国地税合并,到2019金三系统并库,再到2020年的多部门涉税信息实现互通互融,真正的大数据征税时代已经来临。

2020年,北京税务局对内整合上亿条纳税人开票数据,对外多渠道共享市场监管、公安、社保等部门数据信息,建成涵盖2.36亿条外部数据的数据仓库,全视角展示纳税人情况和风险疑点。据统计,67.96%的纳税人收到风险提示。

近年来,国家出台了一列的减税降费政策为企业减负。与此同时,税务稽查的力度是一年比一年大,企业税务风险呈悬崖式增长,企业合规势在必行。

2021年企业税务风险将成几何倍增

1、科学实施精准监管,提高针对性和有效性

2021年全国税务工作会议指出,严打涉税违法行为,大力推进科技稽查、精准稽查、协同稽查。这也为2021年税务稽查工作指明了方向。

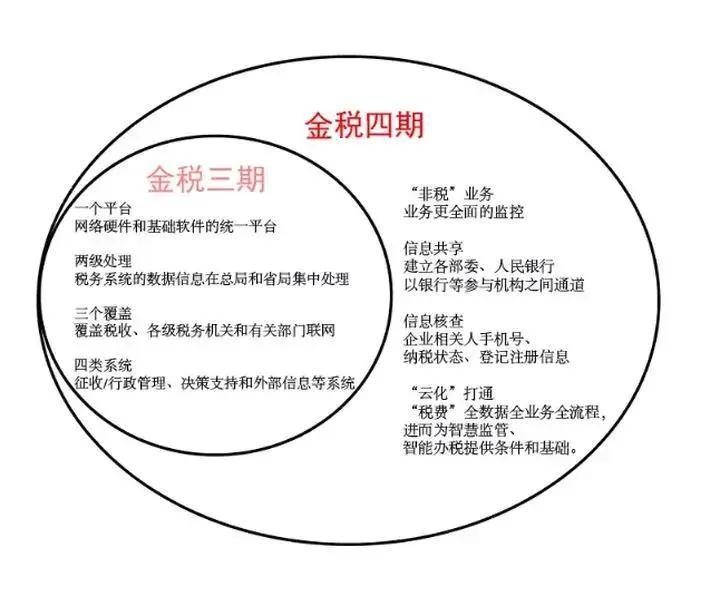

2、金四系统即将上线

金四系统即将上线以后企业数据信息的透明化程度更深,监控更加全面,同样也意味着,税务稽查将会更严、更精准,更全方位。想要在税务上动“小聪明”?金税四期的眼睛盯着你呢!

3、反洗票系统即将上线

反洗票系统加强增值税发票风险全流程监控,通过对接增值税发票管理系统、即将上线的金四系统、税收决策支持平台、预警系统、电子税务局及出口退税审核等系统,构建灵活的反洗票风险分析数据服务体系。

2021年税务将会对内部及外的数据深度挖掘,形成更多的风险预警指标,企业税务风险将成几何倍增。请不要再说,我的企业小税务局不会查了。

80%税务风险预警指标,会计可能不知道

其实税收风险指标就是来源税收法律法规和税收征管制度,不按照法律法规和征管要求纳税就会产生税收风险。

据众智云擎税法查询系统统计,目前我国中央和各地方性税收政策大约有13万多条,而且每年出台、修订政策的就有几百条。

我国的税收法规众多,政策更新速度快,一般的核算会计根本不能完全掌握,导致错用、误用政策,或者未按照税务征管要求缴纳税款,产生一系列的税务风险。这些风险指标税务局有,但会计不一定知道。

我们来看一个案例:

A企业是一家建筑企业,由于2019年连续5个月增值税零申报且进项大于销项金三预警后,被税务约谈。

税务局检查了该企业2019年全年的账本、购销合同。发现该企业销售合同中的材料加工适用的增值税税率是9%,未按规定适用税率。

备注:按税法规定建筑材料加工应适用13%的税率。

该企业被责令补税,按照每日万分之5的利息缴纳滞纳金,并对其行政处5万元。

总之,企业的税务风险无时无处不在,它来源于两个方面:

1、企业内部,主观故意和客观处理失误;

2、企业外部,税务裁量严苛失当

所以,并不是会计不专业,而是中国的税收征管体制就是这样。

企业税务风险防控这样做,能规避80%的税务风险

企业税务风险危害极其大,只有及早规避、事前规避,企业才能长远发展。

|